Actualités

Temps difficile pour la Turquie

L’accroissement des déficits publics couplés à l’augmentation des déficits extérieurs (twin deficit) ont fait chuter la livre turque. Depuis la dernière crise financière de 2008, la livre s’est dévaluée d’environ 17% par an contre le dollar. Sur la période, la parité est passée de 1.20 à 7.80, atteignant ainsi son plus haut historique contre le dollar (c.à.d. sa plus faible valorisation) ! Cette année, la livre a perdu plus de 30% face au billet vert.

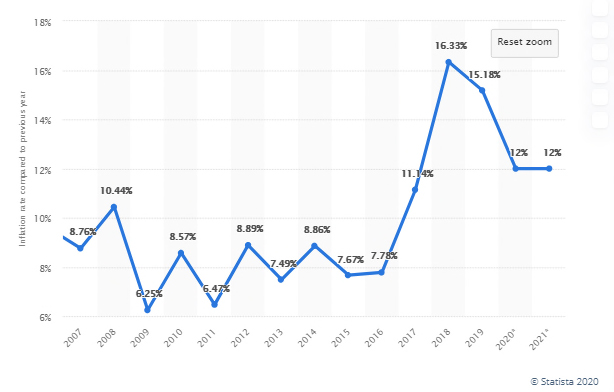

Pour contrer la dégringolade de sa devise, le gouvernement est intervenu de manière insidieuse en fin d’année dernière déjà en instaurant un contrôle des flux de capitaux sortants du pays. Par ailleurs, le Président Erdogan étant réticent à une remontée des taux, la Banque Centrale a dépensé sans compter pour enrayer la chute de sa monnaie. En conséquence, ses réserves en devises étrangères se sont amaigries pour s’établir à leur plus bas depuis 20 ans. Contrainte par les forces de marché. Elle a dû finalement se résoudre à intervenir en septembre en réajustant de 200bp son taux directeur « Repo » de 8.25% à 10.25%. Nous noterons cependant qu’environ 200bp sépare toujours le Repo de l’inflation qui se situe actuellement entre 11 et 12%. Nous considérons donc que ce premier pas de la Banque Centrale est annonciateur d’autres futures interventions à plus ou moins brève échéance.

USD/TRY

En parallèle, la note de la dette souveraine turque s’est vue abaissée 4 fois en 24 mois par Moody’s. La dernière action de l’agence de notation remonte au 11 septembre. Désormais à B2, l’agence a maintenu une perspective négative sur la note à long terme du pays.

En 2020, les investisseurs étrangers ont vendu pour près de 8 milliards de dollars d’obligations du gouvernement turc et près de 5.5 milliards de dollars d’actions. Ces montants représentent les plus grandes sorties de capitaux jamais enregistrées par le pays. Le défi pour la Turquie est de restaurer un certain niveau de confiance dans le but d’attirer à nouveau des investisseurs étrangers sachant qu’un tiers des 432 milliards de dollars de la dette extérieure totale arrive à échéance dans les 12 prochains mois.

Nous ne doutons pas de la volonté de la Banque Centrale et du gouvernement d’enrayer la spirale négative. Cela dit, nous rendons attentif les investisseurs sur les risques actuels liés à un investissement dans un pays passable fragilisé. Et, n’oublions pas qu’il n’existe que peu d’exemples d’une Banque Centrale capable d’inverser une tendance de marché lourde et contraire.

Inflation